盛初咨询总监申任海擅长战略商业模与销售模式的思考与实践,曾经多次帮助创业企业走向发展的快车道。他在本次中小酒庄成都论坛上带来的发言是葡萄酒行业机遇与营销战略,其中观点对中小葡萄酒生产企业有很大的决策价值,在趋势、战略方法上都有帮助。

葡萄酒行业现状

大家都想知道,国产酒的趋势和进口酒的趋势下一步处于什么样的竞争状态。我们面临这样的机遇情况下,面临困难和挑战,我们该用什么样的方式和方法。

我先首先分享一下两年来服务于葡萄酒行业的感悟,葡萄酒行业的复苏力是很强的。进口酒方面,原瓶进口数量一直在增长。国产酒方面,经过几年调整,以张裕,包括威龙、长城为代表的龙头企业,数据上开始出现回暖现象,葡萄酒从去年下半年的时候已经开始了缓慢的复苏状态,比白酒复苏更快。

关于进口酒和国产酒的竞争态势到底是怎样的?其实不用担心,中国作为新世界国家的代表,发展历史一定会和美国、澳洲走的路大体一致。当年法国的酒庄酒一直压制美国、澳洲本土企业,但竞争到最后的结果是大家相安无事,各自发展各自的。这其实跟当年我们中国在一个产业竞争情况很相似,那就是服装产业。当时当国外大量的外国服装品牌进入中国的时候,我们非常担心中国的服装品牌会不会消亡。但最后的结果,经过这10年、20年的竞争,其实并没有,反而涌现出了更多的本土服装品牌。葡萄酒的未来竞争,国产酒和进口酒会进入均势的状态平衡。

为什么之前进口酒发展很快,渠道是非常重要的原因。因为消费者对于进口葡萄酒信息获知不对称,天然的认为进口葡萄酒要比国产葡萄酒强,当有了这种认知,消费者就会在价格上进行比较,进口酒性价比的优势也就显现出来。

所以我认为,进口葡萄酒和国产酒会进入一个均衡的状态,大家既不要太悲观也不要太乐观。

解析和思考2014年葡萄行业热点

2014年,对于中国葡萄酒行业来说,是波澜壮阔的一年,也是具有转折性的一年。在全球宏观经济增速放缓、严控三公消费等的大背景下,中国葡萄酒行业开始走上了理性的发展道路,同时也取得了一些令人瞩目的发展成就。比如说,

1,中国成全球最大红酒消费国;

思考1:未来10年,国内人均消费能否达到现在的美国?

趋势:人均消费的基数小,未来10年翻5倍的速度不会放缓,因此人均消费达到5.6瓶是完全有可能,中国的葡萄酒市场格局和美国最相似。

2,2014年葡萄酒:旧世界失宠 新世界抢镜;

思考2:新世界葡萄酒是否可以取代旧世界葡萄酒在国内进口葡萄酒市场的主导地位?

趋势:现阶段不可能,但随着葡萄酒的消费文化和氛围的提升,两分天下是必然结局。

3,业外资本逆市涌入葡萄酒市场;

思考3:作为互联网业外大佬陆续宣布入市葡萄酒领域,是炒作,还是抄底,跨界大佬手握资本是否想通过网上渠道来撬动市场?

趋势:业外大佬的入市,要想玩转葡萄酒市场是比较艰难的,互联网业外大佬的介入,加剧行业竞争,同时也为葡萄酒市场,线上渠道的革新带来了机遇,竞争与机遇并存。

4,天鹅庄“大金羊”三天热销5.6万瓶;

思考4:葡萄酒行业能否再次塑造一个线上小米?

趋势:葡萄酒的消费属性决定了“酒业小米”很难实现,但葡萄酒线上做品牌推广和销售将会日益重要。

5,前拉菲中国代理商美夏每况愈下,被澳大利亚第一连锁集团伍尔沃斯酒业集团收购;

思考5:中国葡萄酒进口商是否一定要绑大牌?

趋势:代理大牌葡萄酒,肯定是增加的企业自身的品牌资产,这是专业进口商必走之路,但过度依赖,会被大牌绑架,在代理大牌进口葡萄酒,同时要注重自身企业和产品品牌的塑造。

6,葡萄酒贸易商夺《舌尖三》第一标;

思考6:葡萄酒的广告投放如何才有效?

趋势:接地气最重要,不要空喊口号,葡萄酒的广告媒介投放,以事件公关,消费引导和教育最有效。

7,奔富系列,除酒店渠道,TWE将在1月份终止和ASC合作;中国的酒庄酒开始获政策法规保护;

思考7:进口葡萄酒行业上游产业资本开始发力,逐渐收回市场定价权?

趋势:上游知名葡萄酒集团开始重视中国市场精细化运作,跨国运营商直接运作,商业资本垄断葡萄酒定价权的混乱期逐步结束,产业资本开始强化品牌和渠道在中国市场的投入

8,发展只有不到5年的品尚红酒,如今已获得9亿元估值。12月9日,品尚红酒完成1.5亿元的C轮融资;

思考8:在进口葡萄酒这个品类相对不成熟、低容量的市场能否诞生一家重度垂直的电商企业?

趋势:重度垂直、精准营销的电商还有机会 重平台才有壁垒。品尚红酒作为B2C电商平台,选择的是重度垂直电商。在互联网时代,信息过剩,垂直电商的核心在于帮助用户简化筛选过程。不过,在移动互联网时代,轻商业模式容易遭同行复制。为避免被后一个商业模式轻易覆盖,品尚红酒把平台做重,形成重度垂直电商,与上游供应链结合,与线下结合。

小结:整个路径发展下来,实际上去年一年,葡萄酒产业发展的亮点比白酒多。 从去年下半年的时候,葡萄酒市场已经发生了复苏。当这个行业新生的事物不断出现的时候,基本上这个行业从底部开始逆转。因为每一轮的行业周期,开始重新进入新周期的时候, 一定伴随大量的新生事物。实际上这些热点就代表了行业趋势。

通过多维数据,看整个行业趋势

(一)进口葡萄酒跌幅收窄,脆弱复苏

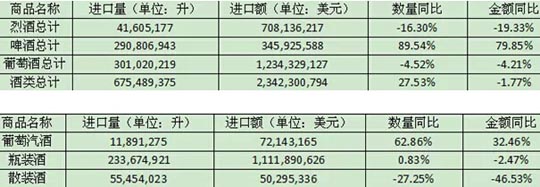

进口葡萄酒行业1-10月份数据统计:

1-10月份酒类进口市场的总体情况较去年同期略有下降,葡萄酒的进口额跌幅再次收缩,这主要来自于瓶装酒份额的跌幅收缩。

葡萄酒下属的三个品类中,葡萄汽酒增幅较大,瓶装酒的跌幅继续收窄,散装酒的仍有较大的下滑趋势,整个进口葡萄酒市场脆弱复苏。

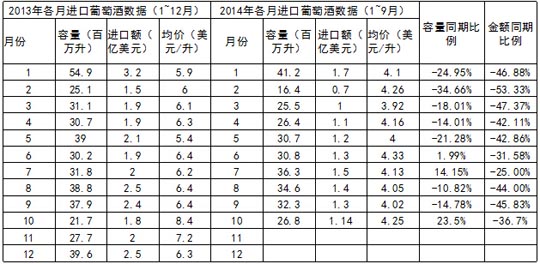

1). 2014年1-10月进口葡萄酒容量为301百万升,2013年1~10月进口葡萄酒容量是341.2百万升,增幅同比 -11.8% 。

2). 2014年1-10月进口葡萄酒进口额为12.34亿美元,2013年1~10月进口葡萄酒进口额为21.2亿美元,增幅同比 -41.8%。

与法国酒同期下跌形成鲜明对比的是,新世界葡萄酒大主力澳大利亚、智利酒表现抢眼,两者的市场占比达到了26.8%,已过半个法国酒的市场占比。

澳大利亚10月时受中澳签订自贸协定这一利好预期,进口额增长速度出现了约4个百分点的上升,星得斯新的年度应考虑增加澳大利亚葡萄酒产区的产品。

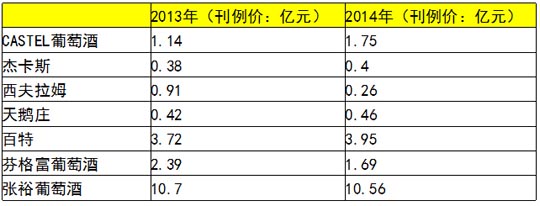

尽管葡萄酒仍处在复苏中,但今年在央视上,进口葡萄酒明显开始增加品牌投入,比如懿丰、CASTELL、天鹅庄等。

卡思黛乐2014年采取了多频道、多栏目的广告投放策略,在CCTV-1《朝闻天下》、CCTV-2财经《第一时间》、CCTV-9纪录《寰宇视野》、CCTV-13新闻《新闻1+1》等多档知名栏目的黄金时段滚动播放。据悉,卡思黛乐今年仍然是在央视投放力度最大的中国进口葡萄酒品牌。以下为刊例价,实际投入均有折扣,仅供横向、纵向对比参考。

同时,从数据中可以看出,葡萄酒总量的下跌主要是由于散装酒跌幅造成的,而瓶装酒的数量反而有微幅增长,说明,进口葡萄酒经营主体的集中度在提高,小进口商逐步退出市场。

(二)国产葡萄酒行业受进口葡萄酒、反三公消费等冲击,经历了三年的剧烈调整,目前已逐步企稳,同样开始了脆弱的复苏期。龙头在复苏,中小企业压力还在。

据国家统计局,国内2000万销售收入以上规模企业218家。

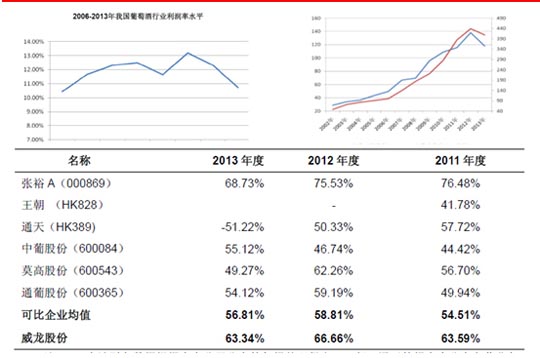

我国葡萄酒行业的平均净利润率下降到10%左右,回到了10年前的水平,产品销售结构大幅下移,总体销售规模小幅下滑,维持在400亿高位。

(三)国产酒逐步分化,龙头企业张裕率先企稳

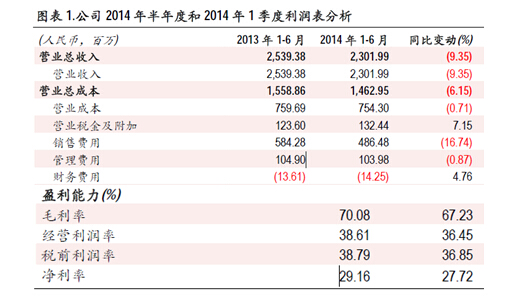

前三季度实现营业收入 31.93 亿元,同比下降4.66%,其中,三季度单季收入 8.91 亿元,同比增长 10.06%,净利润为 1.61 亿,同比增长 25.55%,业绩超预期。毛利率环比微降,产品结构下移企稳。

前三季度毛利率67.1%,同比下降2.2%,但相比中报仅下降0.1%,说明产品向下调整到位,毛利率企稳。前三季度在营销费用同比缩减13%的影响下,净利率 25%,较去年同期下降不足 1%。

费用控制严格,费用率有所下降。今年公司对费用把控力度较大,销售费用率较去年同期下降2.3个百分点,主要得益于地面以及广告费用费用下降。

经过三年的调整,张裕逐步走出低谷。公司的产品结构向大众品转移,分产品看酒庄酒仍旧下滑,但解百纳特选、干红及白兰地等中低端产品逐步放量,特别是干红产品需求稳健,销售人员调整考核体系后动力足。另外,企业加快渠道下沉,公司将销售网络覆盖至三四线城市,配合产品结构下移,扭转了销售下滑的趋势。

张裕营销体系围绕“优化经销商模式,扩大配送商和直销”进行完善,加强终端开拓和控制,同产品结构调整匹配,恢复进程优于竞争对手。

张裕14年上半年的销售费用率从23%下降到21%,毛利率从70%下降到67%,净利润率下降到28%。

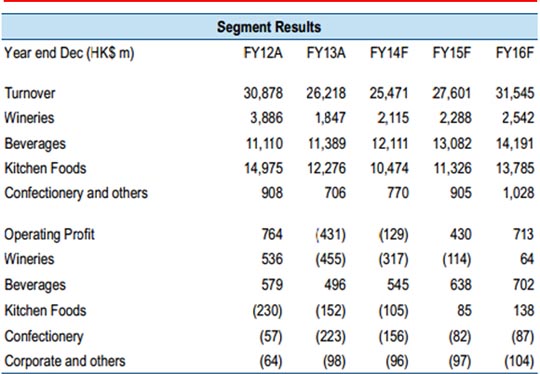

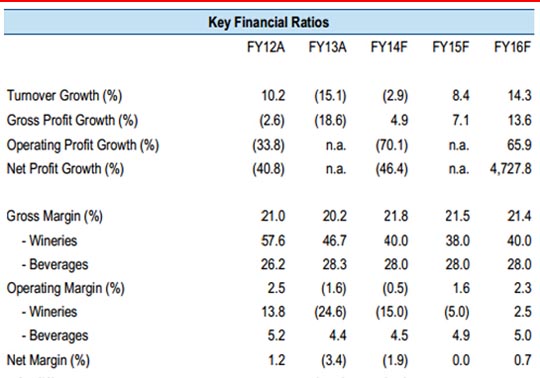

根据国泰君安国际最新的研报,长城葡萄酒14销售收入预计从14.75亿略有反弹至16.9亿,13年营业利润亏损3.45亿,14年预计收窄到1亿元。

长城葡萄酒的销售毛利率从57.6%下降到46.7%,长城13年营业利润率从正的13.8%到亏损24.6%,产品价格几乎崩盘,丧失市场定价权。

造成长城葡萄酒类业务亏损的核心原因在于销售收入与销售结构双降。没有核心产品,没有主导区域,抗风险能力极低。在市场核心指标上,甚至与威龙也逐渐拉开了距离。

威龙逐步进入葡萄酒第一阵营,在销售收入上虽然落后长城,但在经营利润、产品结构以及区域深耕上明显好于长城。

在市场剧烈调整的三年内,威龙的销售收入并没有出现大幅波动,2011年8.36亿,2012年7.98亿,2013年7.11亿,即使最为困难的13年,威龙进行较大的市场投入,也没有出现亏损,依然有5%的净利润率,(12年时10.7%,11年时14%),13年也初步了完成了品牌的全国化布局,在核心的浙江市场销售额占比高达50%。 13年底,拥有22家销售子公司,876人的组织队伍。

威龙的战略主推产品有机系列葡萄酒的销售占比从14%快速上升到38%。

作为国产葡萄酒行业,唯一可能挑战张裕的,目前仅有威龙,威龙的战略主推产品的销售占比从原来的14%,用三年时间快速到38%,有机的产品概念逐步为市场所接受,有机产品的毛利率与传统产品的利差从3.65%扩大到10.74%,在整个行业产品结构下移的过程中,逆势实现了产品结构稳步升级。

威龙宁波、杭州、金华三个地级市的销售额合计2.1亿,占比公司销售收入30%,未来。同样的,江苏市场必将成为星得斯的核心区域市场。

威龙KA商超直供销售占比在20%左右,星得斯在KA商超可逐步系统化操作。

小结:我觉得,我们中小酒庄可以参考威龙的做法。因为我们没有张裕这样的先发优势,也没有长城大集团背景优势。

根据消费者需求,探索进口葡萄酒代理商发展趋势

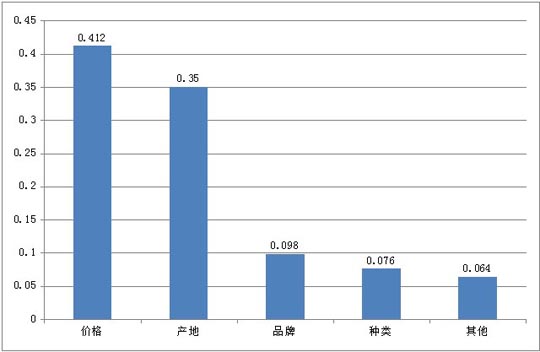

解读《中国城市居民中外葡萄酒消费意向的调查分析报告》-朱艳、章家清著。影响消费者消费因素主要分为价格、产地、品牌、种类、其他。

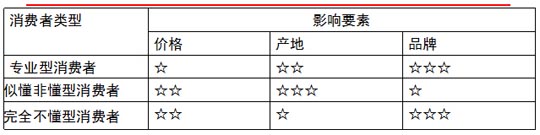

进口葡萄酒市场的消费者分类主要分以下几种:专业型消费者、似懂非懂型消费者以及完全不懂型消费者消费者,他们的主导的消费需求不同。

分析:

专业型:一般为文化水平较高,经济收入较高,在社会上有一定的身份和地位,是社会中的精英人群,他们对葡萄酒消费者主要是追求高端品牌的尊贵价值、品质、历史和文化,主要消费高端知名产品。

似懂非懂型:一般为社会的中产阶级,大都由白酒、啤酒消费者转化过来,在日常生活和商务生活中,多少接触过葡萄酒,有一定的葡萄酒知识,但不是很专业,由于经济收入和专业知识的限制,不可能追求高端品牌,退而求次,注重一些知名产区,例如法国波尔多、勃艮第产区,澳大利亚、智利等国家产区,主要消费世界知名产区的中档及中高档产品,并且在产区选择上是根据自己喜好,多产区选择。

完全不懂型:这部分人群主要为一些低收入人群、学生和新型社会上层“土豪”。其对葡萄酒知识了解甚少,约占葡萄酒消费群体总人数50%以上。追求时尚、跟风似消费,享受并注重生活品质,广告和时尚元素的影响较大,消费的是品牌、流行文化。

在国内,似懂非懂型消费者以及完全不懂型消费者消费者占据着绝对主流,因此就导致两类品牌进口酒在国内获得成功。

一类为最早进入国内市场,以主打历史、文化、工艺、品质而造成尊贵品质、尊贵奢华生活概念的高端名庄酒,例如拉菲、玛歌、木桐、拉图等,获得不菲的销售。

另一类为主打产区概念的进口酒,例如法国产区卡斯特、澳洲产区奔富、杰卡斯,也获得一部分消费群体。

通过高端名庄酒的品质和品牌影响力,通过世界知名产区造就了几个企业的成功,例如以代理精品酒庄的ASC,以代理法国产区的建发。

代理、经营知名酒庄酒和世界多样化知名产区葡萄酒是进口酒代理商必走之路。

关于企业营销战略、战术上给中小酒庄几个建议:

第一,大家既不要悲观也不要乐观。葡萄酒市场恢复速度优于白酒市场的。

第二,进口酒和国产酒一定会形成相互交织的局面。

第三,做好根据地市场,不要一开始就想全国市场。

第四,当年葡萄酒发展起来的渠道红利机遇没了,渠道环境不存在了。

但移动互联给大家提供了机会。在这种情况下,移动互联使我们跟消费者沟通和渠道的连接沟通,提供了更高效率的工具,会诞生一些高效率的互联网运营品牌。在产业分散的情况下,移动互联把信息、资源更高效的对接起来。

第五,在国产酒的产品定价上,价格要务实一点,30-50元仍然是国产葡萄酒的主流价格区间,不要定的太高。

我们找到自己的定位,为什么我们这么多国产的酒庄品牌,依然能跟国外的品牌形成这么大的抗衡,并不是说国外的都是好的。

最后,大家抱团去做,成立联盟要以怎么心态去看呢?建议不要抱着索取的心态、不要过分商业化。因为是在同一个联盟,大家在发展过程中,可以在经验、信心、能力方面相互分享,这就是一种胜利。 我觉得,所谓的互联网以及联盟最大的好处就是分享、开放和透明。

“中小酒庄成都论坛”系列报道(九)